ハウスメーカーと購入契約を結ぶかどうか…?土地と建物で3,100万円。

本当に新築マイホームを購入して大丈夫か?

一生に一度の高い買い物。ガチで不安だったので、FP(ファイナンシャルプランナー)へ相談しました。

結論から言うと、FPへ相談して正解!

- もしかして、身の丈に合わない買い物じゃないのか?

- もっと購入金額を下げたほうがいいのか?

- 住宅ローンを組むなら、どの銀行が金利面でオトクか?

- 変動金利?固定金利?どっちがいいのか?

- 何年返済がいいのか?

- 頭金は入れたほうがいいのか?

- 子どもの教育費って、どのくらい必要?

- 今加入している保険に無駄がないか?不足してないか?

ハレて、新築マイホームを自信を持って購入する決断ができました。

FP(ファイナンシャルプランナー)って何?

住宅購入、住宅ローン、教育資金、資金運用、保険見直しなど、人生で掛かるお金について総合的に把握しているお金の知識を持ったプロ。

人生で必要になるお金について、様々なサポートをしてくれる専門業種の方です。

FPに相談してよかった7つのこと

私は2008年に新築マイホームを購入するかどうかのとき、FPを利用しました。

利用してから12年後の今、やっぱりFPに相談しておいたよかったと思ったのは上記7つです。

FPへ相談した際の内容と資料

現状の収支と将来のライフプランについての書類です。

初回訪問で現状のカウンセリングをしてもらい、後日ライフプランの提案を受けました。

写真は、そのときの書類です。

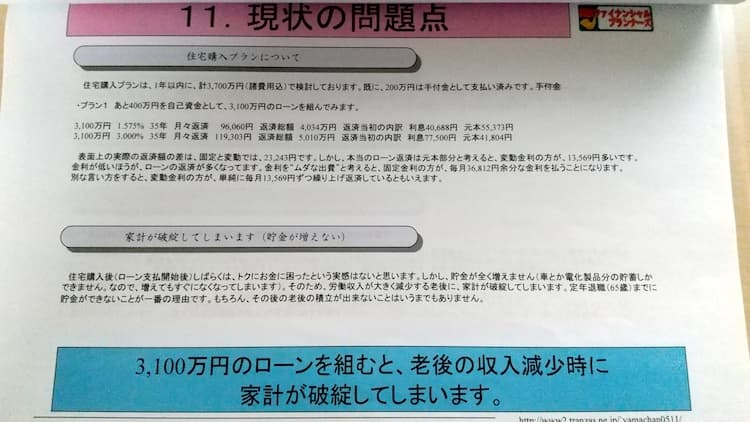

FPの方へ相談した結果、新築住宅購入プランに問題点があることがわかりました。

このままでは家計が破綻(貯金が増えない)とのこと。

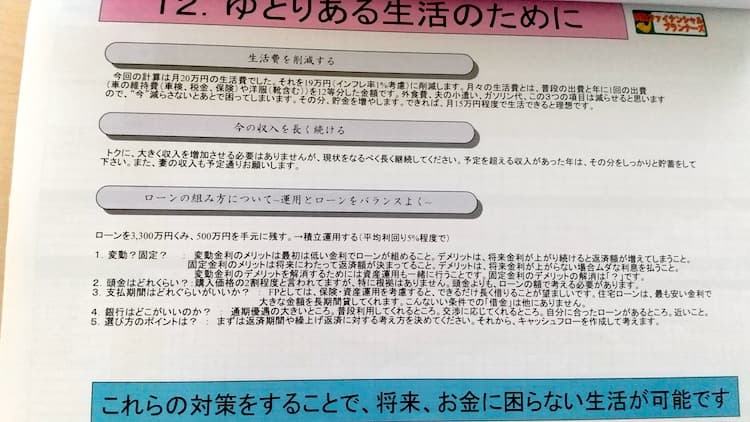

住宅を購入して、将来破綻しないための対策を提案していただきました。

- 生活費を削減する

- 今の収入を長く続ける

- ローンの組み方について、運用とローンをバランスよくする

とくにローンの組み方は、自分で何をどうしたら良いのかわからなかったので参考になりました。

- ローンは3,300万円組み、500万円を手元に残す。

- 手元に残った500万を積立運用する

- ローンは、変動金利に

- 頭金は、ローン額で考える

- 支払期間は、できるだけ長く借りるのが望ましい

- 借り入れする銀行は、変動金利が一番低かった都市銀で決定

↑こういった点は、やっぱりお金のプロでないとわからなかったので助かりました。

当時は変動金利で9.75%、その後 運良く金利があがることなく12年間低い金利のままです。

ちなみに同時期に新築マイホームを購入した同僚は、フラット35で金利1.5%だったので借り換えをしていました。

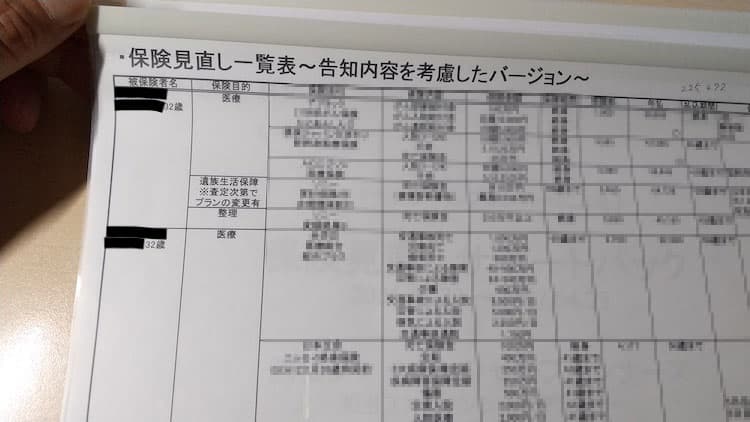

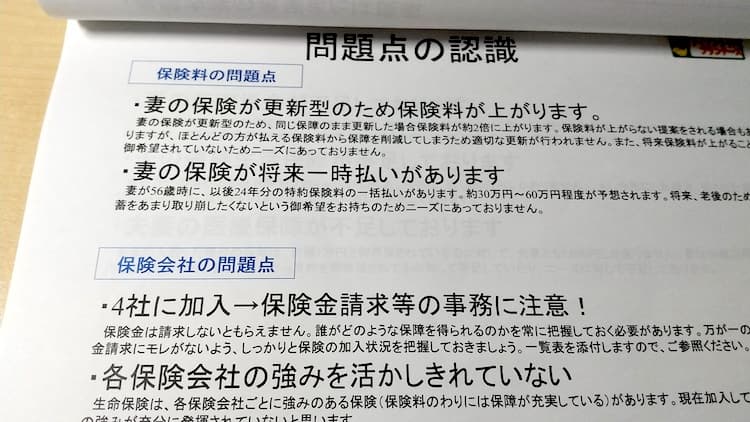

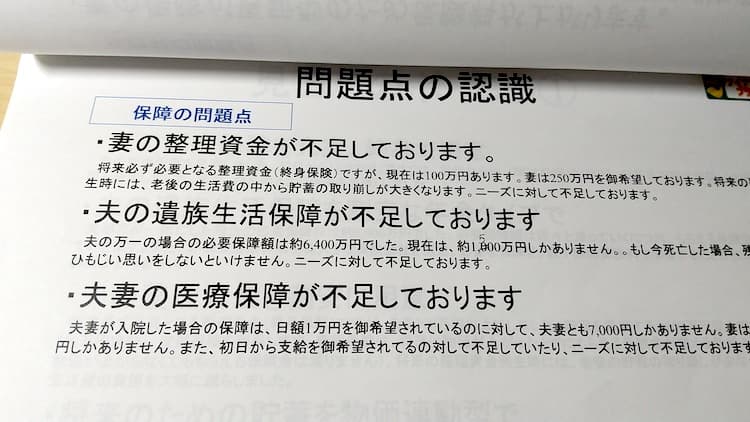

結婚後、保険の見直しをしていなかったので、保険の見直しもしていただきました。

加入していた保険内容に、次々と問題点が発覚…。

不足している部分があったり、ニーズに合っていない無駄な保険に加入していたり…。

保険に関しても、ぶっちゃけ相談しといて良かったです。

FPへ相談して一番トクした資産運用!12年後+249万円になった。

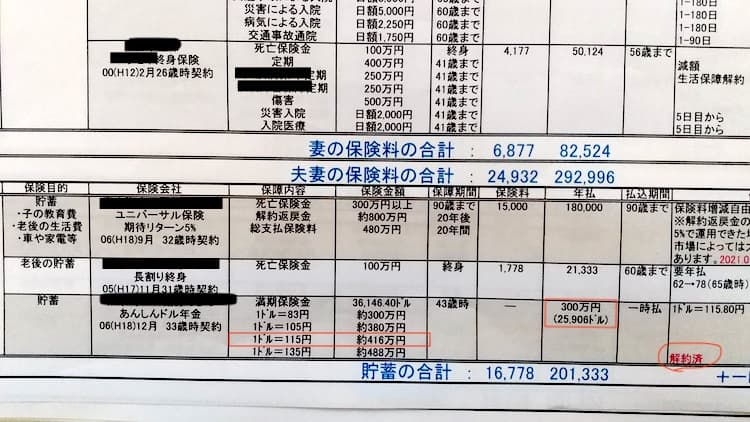

赤枠のところを見てください。

FPの提案で「あんしんドル年金」という保険に加入。300万円をドルに変えて10年間運用した結果、なんと416万円になりました。

ほったらかしで+116万円

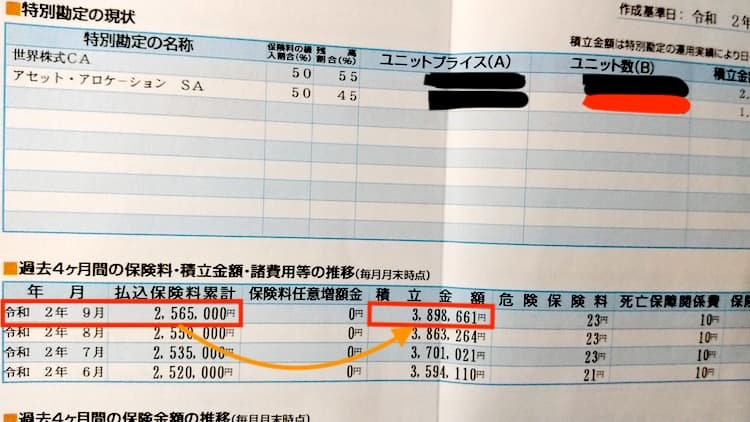

もうひとつ、積立型の変額保険に加入した結果がエグいです。

月々15,000円を積立し、払込保険料累計が2,565,000円に→これを解約すると3,898,661円

つまり、12年で+133万円になりました!

もちろん、解約して利益分をGET。

ドル年金と積立型の変額保険の2つを運用して、12年で+249万円!これはFPに感謝するしかないです。

私が利用したFPは、浜松ファイナンシャルプランナーズ事務所(株)

浜松ファイナンシャルプランナーズ事務所は、総合診断サービス、保険見直し、住宅購入サポート、資産形成・資産運用、教育資金、退職不安解消、相続、事業者向け保険見直しまで幅広く対応している独立系のファイナンシャルプランナーです。

静岡県内(浜松,磐田,掛川,静岡,清水,藤枝,島田,焼津)の地域にお住まいの方が対象ですが、静岡県東部地区でも対応してくれます。私がそうでしたので。

保険加入へのしつこい勧誘などは一切なく、保険を解約するときも引き止めることなく、丁寧に対応していただけました。

静岡県内にお住まいの方で、FPを利用したいなぁ〜と思っているのであれば、浜松ファイナンシャルプランナーズ事務所をおすすめします。

FPを選ぶ際の注意点がわかる動画です。

静岡県内でお金に関する無料セミナーも行っているので、公式HPをチェックしてみてください。

静岡県以外の場合、どのFPに相談したらいいの?

○○生命のFPとか、○○住宅メーカーのFPとか、○○銀行のFPとか、企業に属する企業系のFP以外の独立系FPを選ぶことです。

FPには2種類ある

- 企業系FP

- 独立系FP

企業に属するFPのこと。

その企業で取り扱っている金融商品だけ売るので、必要ない金融商品を薦められてしまう可能性がある。

なので、ぶっちゃけオススメできません。

どこの企業にも属さないフリーのFPのこと。

必要のない保険・金融商品を売り込まれない。必要な保険、金融商品だけ提案してくれる。

いろんな保険会社の商品を組み合わせることができるので、保障が充実し保険料が下がり、貯蓄性も高まる。

なので、利用するなら独立系FPがオススメ!

お住まいの地域で無料相談できるFPを探すならココ!

住宅購入・子供の教育費などのライフプランをFPへ無料相談できるリクルートが運営するサイトです。

地域別で、無料相談できるFP(ファイナンシャルプランナー)が見つかります。

将来のお子様の教育資金や老後のことまで考えると、お金のプロであるFP(ファイナンシャルプランナー)に相談するのは賢い選択です。

どのくらいのお金が必要で、そのためにどうすればよいか?が具体的に見えてきますので。

オンライン相談も可能です。もし、無理な勧誘やしつこい営業をされた場合は、担当FPを変更することができるので安心です。

\お金のプロがライフプランを無料で提案!/

ライフプランをFPに無料相談する

コメント